Wskaźniki efektywności klinik implantologicznych w Stanach Zjednoczonych (2023–2024)

Wprowadzenie

Rynek implantów dentystycznych w Stanach Zjednoczonych przeżywa znaczący wzrost — rocznie wszczepiane są miliony implantów, a coraz więcej praktyk, zarówno prywatnych, jak i korporacyjnych, oferuje te usługi. Szacunki branżowe wskazują, że w 2022 roku sprzedano ponad 3,7 miliona implantów, przy średnim wzroście sprzedaży o 6% rocznie od 2010 roku. W tym dynamicznym środowisku zrozumienie, jak mierzyć efektywność praktyk stomatologicznych specjalizujących się w implantacji, staje się coraz ważniejsze. W tym artykule przyjrzymy się kluczowym wskaźnikom produktywności, takim jak przychód na fotel, przychód na lekarza i marże zysku, przedstawiając dane porównawcze dla różnych typów praktyk — od małych gabinetów prywatnych po duże grupy wielolokalizacyjne — oraz omawiając strategie, które kliniki wdrażają w celu zwiększenia efektywności operacyjnej.

Kluczowe wskaźniki efektywności praktyk stomatologicznych

Przychód na fotel

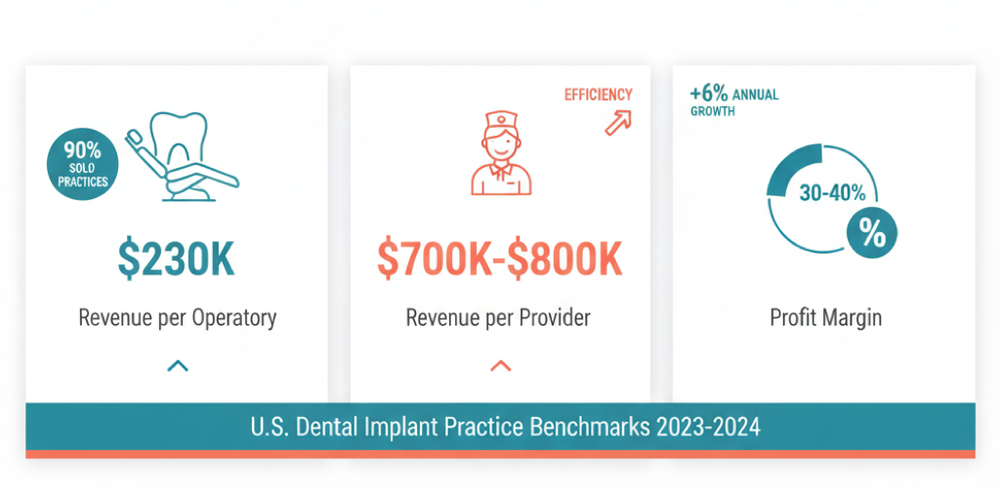

Jednym z najbardziej podstawowych wskaźników jest roczny przychód generowany przez każdy fotel stomatologiczny (unit) w praktyce. W skali całych Stanów Zjednoczonych wartość ta wynosi średnio około 232 000 USD na fotel rocznie. Odzwierciedla to typowy poziom produktywności pojedynczego stanowiska zabiegowego: na przykład praktyka prywatna z 3–4 fotelami generuje zazwyczaj między 700 000 a 900 000 USD rocznego przychodu. Praktyki osiągające najlepsze wyniki notują znacznie wyższe liczby — do 300 000 USD na fotel lub więcej — co świadczy o doskonałym przepływie pacjentów i efektywnym planowaniu wizyt.

W praktykach skupionych na implantologii, gdzie średnia wartość przypadku jest znacznie wyższa, przychód na fotel często przekracza te benchmarki, ponieważ każde stanowisko zabiegowe jest wykorzystywane do bardziej złożonych zabiegów o wyższej wartości. Praktyki nastawione na stomatologię estetyczną i implantologię mogą na przykład generować 1,5–2,5 miliona USD rocznie dzięki ofercie usług premium, co przekłada się na kilkaset tysięcy dolarów na fotel.

Przychód na lekarza

Ten KPI mierzy produktywność każdego dentysty w praktyce. Według statystyk z 2023 roku średnia całkowita produkcja na dentystę (uwzględniająca przychód z higienizacji przypisany do danego lekarza) osiągnęła około 977 000 USD rocznie. Biorąc pod uwagę wyłącznie osobistą produkcję dentysty (bez wkładu higienistek), średnia spada do mniej więcej 730 000 USD rocznie. Liczby te odzwierciedlają typowe wyniki dentystów praktyki ogólnej.

Specjaliści implantologii osiągają jednak zwykle jeszcze wyższe poziomy produktywności. Ortodonci i implantolodzy często generują 1,5–2 miliony USD przychodu praktyki na lekarza, napędzani silnym popytem na ich specjalistyczne usługi. Nawet lekarze ogólni, którzy włączają usługi implantologiczne, odnotowują wyraźną poprawę swoich wskaźników przychodowych: oferowanie zaawansowanych zabiegów, takich jak implanty i licówki, zwiększa średni przychód na pacjenta i ogólną produktywność lekarza w porównaniu z kolegami, którzy kierują te przypadki do specjalistów.

Marże zysku i rentowność

Rentowność praktyk stomatologicznych mierzy się marżą operacyjną — odsetkiem przychodu zatrzymanym jako zysk. W amerykańskim prywatnym sektorze stomatologicznym typowe marże operacyjne mieszczą się w przedziale 30–40%, co odpowiada średnim kosztom ogólnym na poziomie około 60–70% przychodu. Mówiąc prościej, praktyki zatrzymują około jednej trzeciej swoich dochodów jako zysk przed opodatkowaniem. Według danych ADA mediana wskaźnika kosztów ogólnych wynosi około 61,9%, pozostawiając około 38% jako zysk.

Praktyki osiągające najlepsze wyniki utrzymują jeszcze wyższe marże — docelowy zysk netto na poziomie 30% lub wyższym jest uważany za wyznacznik doskonałej kondycji finansowej. Warto zauważyć, że metody kalkulacji się różnią: niektórzy analitycy wliczają wynagrodzenie dentysty-właściciela do zysku, podczas gdy inni traktują je jako koszt wynagrodzenia. Gdy pensja właściciela zostaje odjęta od dochodu, średnia marża netto praktyk prywatnych spada do około 12–13%. Niemniej jednak praktyki skupione na implantologii cieszą się zazwyczaj wysoką rentownością ze względu na premium charakter swoich usług: dodanie implantologii do oferty praktyki zwykle zwiększa udział zabiegów o wysokiej marży w ogólnej strukturze przychodów.

Średnie wskaźniki efektywności według typu praktyki

Małe praktyki prywatne (jednoosobowe)

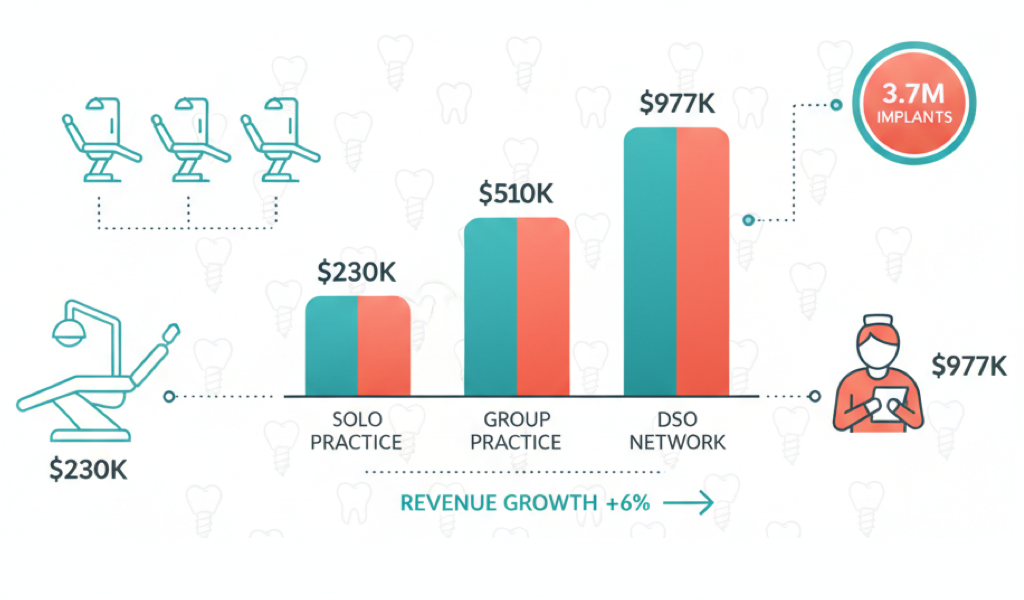

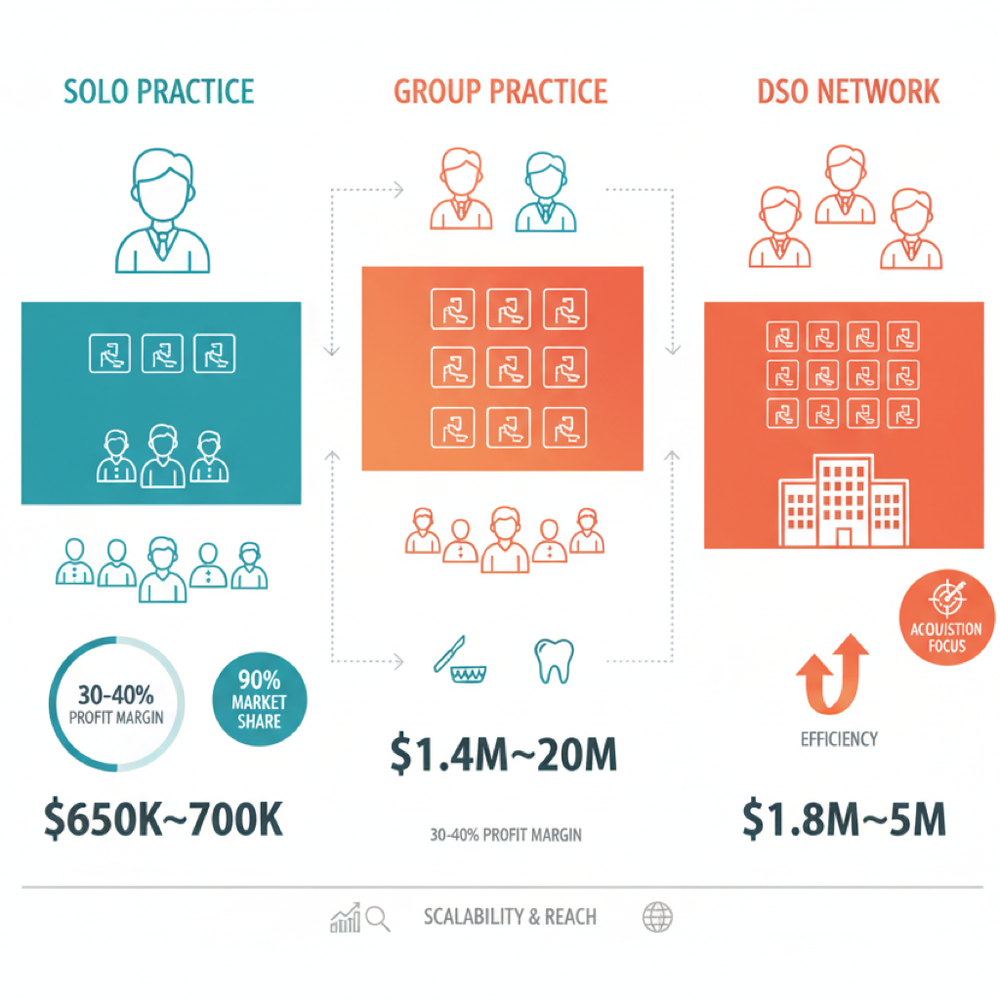

Większość amerykańskich dentystów prowadzi własne prywatne praktyki jednoosobowe — około 90% dentystów w Stanach Zjednoczonych pracuje niezależnie. Typowa struktura praktyki jednoosobowej obejmuje 1 lekarza, 2 asystentów, 1–2 higienistki i 2–3 pracowników administracyjnych, działających w 2–4 fotelach. Średni roczny przychód praktyki ogólnej jednoosobowej wynosi około 650 000–700 000 USD, czyli mniej więcej 55 000–60 000 USD miesięcznie. W przeliczeniu na fotel daje to standardową dla branży wartość około 230 000 USD na fotel rocznie.

Rentowność tych praktyk jest zazwyczaj zdrowa: około 30–40% pozostaje jako dochód dentysty-właściciela (przed opodatkowaniem), podczas gdy zysk netto (po wypłaceniu sobie pensji) mieści się zwykle w przedziale 10–15%. Dodanie usług implantologicznych może znacząco wzmocnić praktyki jednoosobowe: wielu prywatnych dentystów podejmuje szkolenia z implantologii, co pozwala im zwiększyć średnią wartość przypadku na pacjenta i ogólny przychód praktyki. W rezultacie skuteczne praktyki jednoosobowe skupione na implantach i estetyce mogą zbliżyć się do 1–2 milionów USD rocznego przychodu, choć takie wolumeny częściej kojarzone są z praktykami grupowymi lub sieciami. Ogólnie rzecz biorąc, typowy „jednoosobowy gabinet” w Stanach Zjednoczonych stanowi stabilny model biznesowy generujący mniej niż 1 milion USD przychodu, zajmując niszę spersonalizowanej opieki i jednocześnie reinwestując część zysków w rozwój praktyki.

Praktyki grupowe i specjalistyczne

Ta kategoria obejmuje mniejsze kliniki zatrudniające wielu dentystów lub specjalistów, które nie są jeszcze częścią dużych sieci korporacyjnych. Połączenie 2–3 lekarzy w jednej praktyce pozwala na znaczny wzrost przychodów, ponieważ produkcja zasadniczo się zwielokrotnia przy odpowiednim przepływie pacjentów. Na przykład, jeśli każdy lekarz generuje około 700 000 USD rocznie, praktyka dwuosobowa może wyprodukować mniej więcej 1,4 miliona USD, a jeszcze więcej, gdy specjaliści współpracują (na przykład implantolog chirurgiczny pracujący u boku protetyka).

Dane branżowe pokazują, że praktyki specjalistyczne często działają na poziomie 1–2 milionów USD+ rocznego przychodu. Praktyki ortodontyczne i pediatryczne osiągają średnio między 1 milionem a 2 milionami USD rocznie, podczas gdy centra estetyczne i implantologiczne często generują 1,5–2 miliony USD+ rocznie ze względu na wyższe koszty zabiegów. Mniejsze praktyki grupowe mają zazwyczaj więcej foteli (5–8 unitów) i rozbudowany personel. Przychód na fotel może pozostawać zbliżony do średniej branżowej (~200 000–250 000 USD), ale całkowity przychód rośnie dzięki ekonomii skali.

Co ciekawe, sieci korporacyjne poszukujące przejęć często celują w te większe praktyki: DSO zazwyczaj szukają klinik generujących 800 000–1 000 000 USD+ z co najmniej 5 fotelami. Sugeruje to, że mniejsze grupy osiągnęły już poziom efektywności i skali, który czyni je atrakcyjnymi celami przejęć. Marże zysku tych praktyk są często porównywalne z praktykami jednoosobowymi (30–40%), choć wiele zależy od specjalizacji — ortodonci na przykład mogą działać z marżami 50–60%. W praktykach skupionych na implantologii drogie materiały i praca laboratoryjna stanowią znaczące centra kosztów, ale dzięki wolumenowi i racjonalizacji wydatków nawet małe wyspecjalizowane centra implantologiczne utrzymują wysoką rentowność.

Praktyki sieciowe i korporacyjne DSO

W ostatnich latach coraz większą rolę odgrywają duże sieci klinik organizowane przez Dental Service Organizations (DSO) lub grupy private equity. Obecnie 15–20% amerykańskich dentystów pracuje w modelu DSO. Sieciowe centra implantologiczne (takie jak ClearChoice, Affordable Dentures & Implants i inne) oraz grupy wielopraktykowe (jak Aspen Dental, Pacific Dental, Heartland itp.) działają na zupełnie innej skali.

Zazwyczaj każda klinika w sieci jest większa niż praktyka prywatna, dysponuje wieloma lekarzami, kilkunastoma fotelami i wydłużonymi godzinami pracy. Na przykład wiodące DSO Heartland Dental miało w 2022 roku około 1600 klinik i 2400 lekarzy, przy łącznym przychodzie wynoszącym mniej więcej 3 miliardy USD rocznie — średnio około 1,8 miliona USD na klinikę. Do 2025 roku Heartland rozrosło się do około 1800 gabinetów i zbliżyło się do szacowanych 5 miliardów USD przychodu (mniej więcej 2,7 miliona USD na gabinet). Inny przykład: sieć Aspen Dental (praktyka ogólna, ale aktywnie oferująca implanty) kilka lat temu miała około 500 lokalizacji i roczny przychód wynoszący około 645 milionów USD, co daje średnio 1,3 miliona USD na klinikę.

Wyspecjalizowane sieci implantologiczne wykazują szczególnie imponujące wyniki. ClearChoice, skupiona na kompleksowych rozwiązaniach implantologicznych „full-arch”, uruchomiła 31 centrów i osiągnęła około 131 milionów USD rocznego przychodu w ciągu pierwszych 4 lat działalności (dane z 2019 roku) — średnio ponad 4 miliony USD na centrum. ClearChoice kontynuowała ekspansję i według szacunków na 2025 rok sieć (obecnie część Aspen Group) generuje około 600 milionów USD+ rocznie poprzez kilkadziesiąt centrów implantologicznych w całym kraju. Oznacza to, że typowe sieciowe centrum implantologiczne produkuje kilka milionów dolarów rocznego przychodu, znacznie przewyższając benchmarki praktyk jednoosobowych.

Sekret produktywności sieci tkwi w skali i standaryzacji. Po pierwsze, większa liczba foteli i lekarzy pozwala na znacznie wyższy wolumen pacjentów. Na przykład, otwierając nowe kliniki, Heartland projektuje placówki z 12 fotelami i 2–3 dentystami, zauważając, że takie lokalizacje szybko osiągają planowaną wydajność. Po drugie, planowanie: praktyki korporacyjne często działają w wydłużonych godzinach (wieczory i weekendy) i dążą do minimalizacji przestojów, zwiększając produkcję na fotel. Po trzecie, oszczędności zakupowe: sieci wykorzystują ekonomię skali — kupują implanty, materiały i sprzęt hurtowo ze znacznymi rabatami, redukują koszty laboratoryjne (często utrzymując własne laboratoria dentystyczne) i centralizują funkcje administracyjne. Utrzymuje to koszty ogólne (czynsz, marketing, wydatki back-office) w rozsądnych granicach i pozwala zachować zdrowe marże nawet przy dużych wolumenach.

Ogólnie rzecz biorąc, rentowność DSO jest porównywalna z praktykami prywatnymi: branża pokazuje, że po opłaceniu lekarzy i personelu sieci mogą utrzymać marże zysku na poziomie około 30%, choć część tego zysku jest następnie dystrybuowana do inwestorów. Warto zauważyć, że szybki wzrost sieci nie zmienił jeszcze fundamentalnie struktury rynku — sektor prywatny pozostaje dominujący — jednak konkurencja się nasila, a gracze sieciowi wyznaczają nowe benchmarki efektywności (milion+ na klinikę, setki tysięcy na fotel), do których dążą myślące przyszłościowo praktyki prywatne.

Strategie zwiększania efektywności praktyki

Nowoczesne praktyki stomatologiczne — szczególnie te skupione na zabiegach implantologicznych o wysokiej wartości — aktywnie wdrażają strategie zwiększania produktywności zasobów (foteli, specjalistów) i wyników finansowych. Poniżej przedstawiamy kluczowe podejścia, które okazały się skuteczne w latach 2023–2024:

Maksymalizacja wykorzystania foteli i optymalizacja harmonogramu

Praktyki dążą do minimalizacji przestojów foteli poprzez przemyślane systemy umawiania i potwierdzania wizyt. Nowoczesne metody planowania obejmują umawianie wizyt online, automatyczne przypomnienia (SMS/e-mail) wysyłane miesiąc, tydzień i dzień przed wizytą oraz skuteczne zarządzanie odwołaniami. Wielu pacjentów jest umieszczanych na „listach oczekujących” i zapraszanych do wypełnienia nowo dostępnych terminów, co pomaga zamykać luki w harmonogramie i utrzymywać stały przepływ leczenia. Ponadto wydłużone godziny pracy (zmiany wieczorne, soboty) pozwalają praktykom wykorzystywać fotele przez więcej godzin tygodniowo.

W dużych centrach implantologicznych lekarze często pracują u boku etatowych anestezjologów i asystentów, co pozwala na równoległe wykorzystanie wielu foteli (podczas gdy jeden pacjent jest przygotowywany, inny przechodzi operację itp.). To podejście znacząco zwiększa produkcję na lekarza i na fotel.

Standaryzacja procesów i szkolenie personelu

Poprawa efektywności operacyjnej osiągana jest w dużej mierze poprzez ujednolicenie i usystematyzowanie procesów. Wiodące praktyki opracowują szczegółowe SOP-y (standardowe procedury operacyjne) — standardy wykonywania wszystkich rutynowych zadań, od weryfikacji ubezpieczenia po protokoły sterylizacji. Jasno zdefiniowane i dopracowane procedury redukują czas i błędy, zapewniając jednocześnie stale wysoką jakość usług niezależnie od zmiany czy lokalizacji.

Jednocześnie znaczną uwagę poświęca się rekrutacji i szkoleniu personelu: praktyki zatrudniają osoby z doświadczeniem stomatologicznym, które wymagają minimalnego szkolenia w miejscu pracy. Regularne sesje szkoleniowe, mentoring i programy kształcenia ustawicznego (szczególnie w sieciach DSO) utrzymują wysoką produktywność zespołu i umożliwiają rozszerzanie usług. Na przykład Heartland Dental inwestuje około 2,5% przychodu w szkolenie swoich lekarzy i asystentów, uznając to za kluczowy czynnik wzrostu efektywności. Dobrze skoordynowany, dobrze wyszkolony zespół może obsłużyć więcej pacjentów na jednostkę czasu i osiągnąć lepsze wskaźniki konwersji z konsultacji na leczenie.

Wdrażanie zaawansowanych technologii

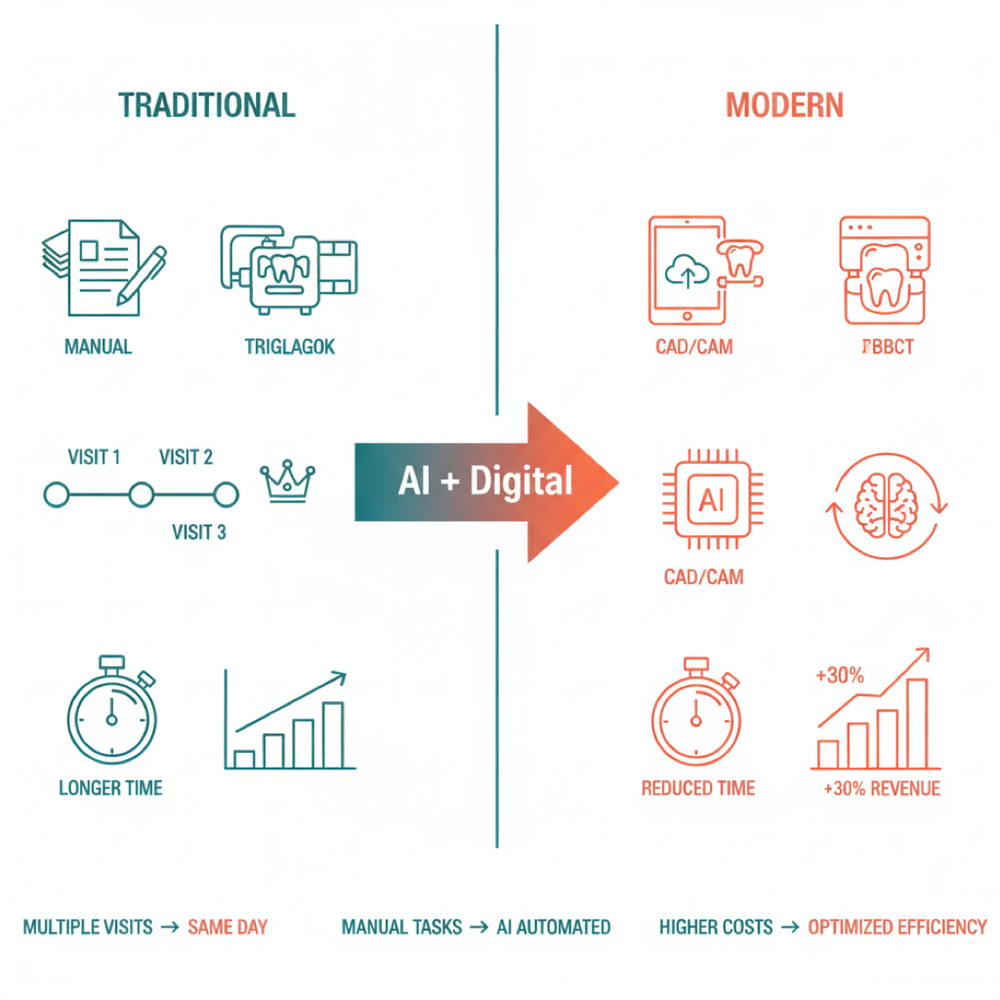

Inwestycje technologiczne są bezpośrednio powiązane z produktywnością i rentownością praktyki. Rozwiązania cyfrowe umożliwiają szybszą, dokładniejszą pracę przy mniejszym wysiłku. Przykłady obejmują: systemy CAD/CAM (takie jak Cerec), które pozwalają na jednodniowe wykonanie koron i szablonów chirurgicznych do implantów, redukując liczbę wizyt; skanery tomografii stożkowej 3D CT, które zwiększają dokładność diagnostyki i planowania implantów, redukując ryzyko powikłań.

Najnowszym trendem jest sztuczna inteligencja (AI) w stomatologii. Narzędzia AI już teraz pomagają automatyzować rutynowe operacje (takie jak przetwarzanie obrazów, uzupełnianie dokumentacji, wstępna analiza CT) i przyspieszają zadania administracyjne (roszczenia ubezpieczeniowe, kodowanie zabiegów). Eksperci branżowi szacują, że wdrożenie AI pozwala praktykom „pracować mądrzej, a nie ciężej”: automatyzacja redukuje czas poświęcany na dokumentację, optymalizuje przepływ pracy i identyfikuje wąskie gardła procesów. Technologie poprawiają również doświadczenie pacjenta — cyfrowa wizualizacja efektów implantacji zwiększa zaufanie i wskaźniki akceptacji planów leczenia.

Rezultatem są oszczędności czasu i redukcja kosztów, co bezpośrednio zwiększa rentowność. Jak zauważają przeglądy branżowe, modernizacja do nowoczesnych standardów cyfrowych czyni praktyki bardziej efektywnymi i atrakcyjnymi: „zintegrowane systemy cyfrowe i diagnostyka AI zapewniają wzrost produkcji i gotowość na przyszłość”. W konsekwencji wiele praktyk zainwestowało w modernizację sprzętu i oprogramowania w ciągu ostatnich 1–2 lat, oczekując wzrostu efektywności.

Rozszerzanie usług i skupienie na zabiegach o wysokiej marży

Strategia zwiększania przychodów bez proporcjonalnego wzrostu kosztów polega na oferowaniu większej liczby usług o wysokim zwrocie. Dla praktyk ogólnych oznacza to często wdrożenie implantologii i usług pokrewnych (podniesienie zatoki, przeszczepy kości, protetyka na implantach). Dane pokazują, że dodanie implantów i innych „usług premium” (takich jak nakładki prostujące, licówki) znacznie zwiększa produkcję na pacjenta i ogólny przychód praktyki. Pacjenci są skłonni inwestować w poprawę uśmiechu, a praktyki generują większy przychód na wizytę.

Ponadto zatrzymywanie pacjentów „u siebie” jest krytycznym czynnikiem: jeśli praktyka sama wykonuje operację implantacji, zamiast kierować pacjentów do zewnętrznego chirurga, zatrzymuje zarówno przychód, jak i relacje z pacjentem. Wiele sieci (w tym ClearChoice) jest zbudowanych wokół tej koncepcji „one-stop shop”: wszystko, od ekstrakcji zęba po wykonanie protezy na implantach, odbywa się w jednym centrum. Oszczędza to pacjentom czas i zapewnia praktykom kompleksowe strumienie przychodów. Ostatecznie strategia dywersyfikacji usług nie tylko przyciąga nowych pacjentów (pacjenci przychodzą po implanty, zostają na profilaktykę), ale także zwiększa wartość życiową (lifetime value) każdego pacjenta, pozytywnie wpływając na efektywność biznesu.

Zarządzanie kosztami i ekonomia skali

Zwiększanie efektywności obejmuje nie tylko wzrost przychodów, ale także optymalizację wydatków. Duzi gracze wykazują przewagi skali: obniżone koszty jednostkowe dzięki hurtowym zakupom implantów, materiałów, jednorazowych narzędzi itp. (dostawcy oferują sieciom znaczne rabaty). Nawet mniejsze praktyki przyjmują to podejście — tworząc kooperatywy zakupowe i negocjując hurtowe kontrakty z laboratoriami.

Kontrola nad głównymi kategoriami wydatków (wynagrodzenia, laboratorium i materiały stomatologiczne, czynsz) jest kluczem do utrzymania marż. Benchmarki zalecają utrzymywanie wynagrodzeń na poziomie około 30% przychodu, a kosztów materiałów na poziomie 10–15%. W praktykach implantologicznych szczególną uwagę zwraca się na pracę laboratoryjną i protetyczną: niektóre inwestują we własne frezarki i drukarki 3D, wykonując komponenty protetyczne wewnętrznie, co redukuje koszty zewnętrzne i przyspiesza świadczenie usług.

W ciągu ostatnich kilku lat, przy rosnących cenach (inflacja), wiele praktyk zrewidowało swoje budżety: 64% praktyk zgłosiło wzrost kosztów ogólnych w 2023 roku, głównie z powodu wynagrodzeń i materiałów. Odpowiedzią było zaostrzenie kontroli kosztów — od porównywania cen dostawców po eliminację marnotrawstwa i nadmiernych zapasów. Niektóre wdrażają nawet systemy motywacyjne: na przykład premie dla menedżerów zakupów, którzy redukują wskaźniki wydatków. Takie działania pomagają utrzymać rentowność bez pogarszania jakości leczenia.

Marketing, doskonałość obsługi i utrzymanie pacjentów

Efektywność foteli w dużej mierze zależy od tego, jak w pełni te fotele są wypełnione pacjentami. Dlatego praktyki aktywnie pracują nad pozyskiwaniem i utrzymaniem pacjentów. Strategie obejmują: ukierunkowaną reklamę implantów w celu przyciągnięcia nowych pacjentów (szczególnie marketing online skierowany do grupy demograficznej 45+), partnerstwa z programami finansowania (niemal wszystkie centra implantologiczne współpracują z organizacjami kredytowymi, umożliwiając pacjentom sfinansowanie do 50 000–60 000 USD na kompletną rekonstrukcję protetyczną) oraz budowanie lojalności wśród obecnych pacjentów poprzez wysoką jakość usług.

Utrzymanie pacjenta jest mniej kosztowne niż pozyskanie nowego, a lojalni pacjenci zapewniają stabilny przychód. Praktyki wdrażają systemy przypomnień o kontrolach, telefony follow-up po skomplikowanych zabiegach oraz ankiety satysfakcji. Wysoki odsetek powracających pacjentów oznacza przewidywalny dochód i wypełnione harmonogramy bez luk. Jakość obsługi zasługuje na szczególną uwagę: minimalizacja czasu oczekiwania, komfort kliniki, zindywidualizowana opieka nad pacjentem — wszystko to zwiększa wskaźniki konwersji z konsultacji na rzeczywiste przypadki.

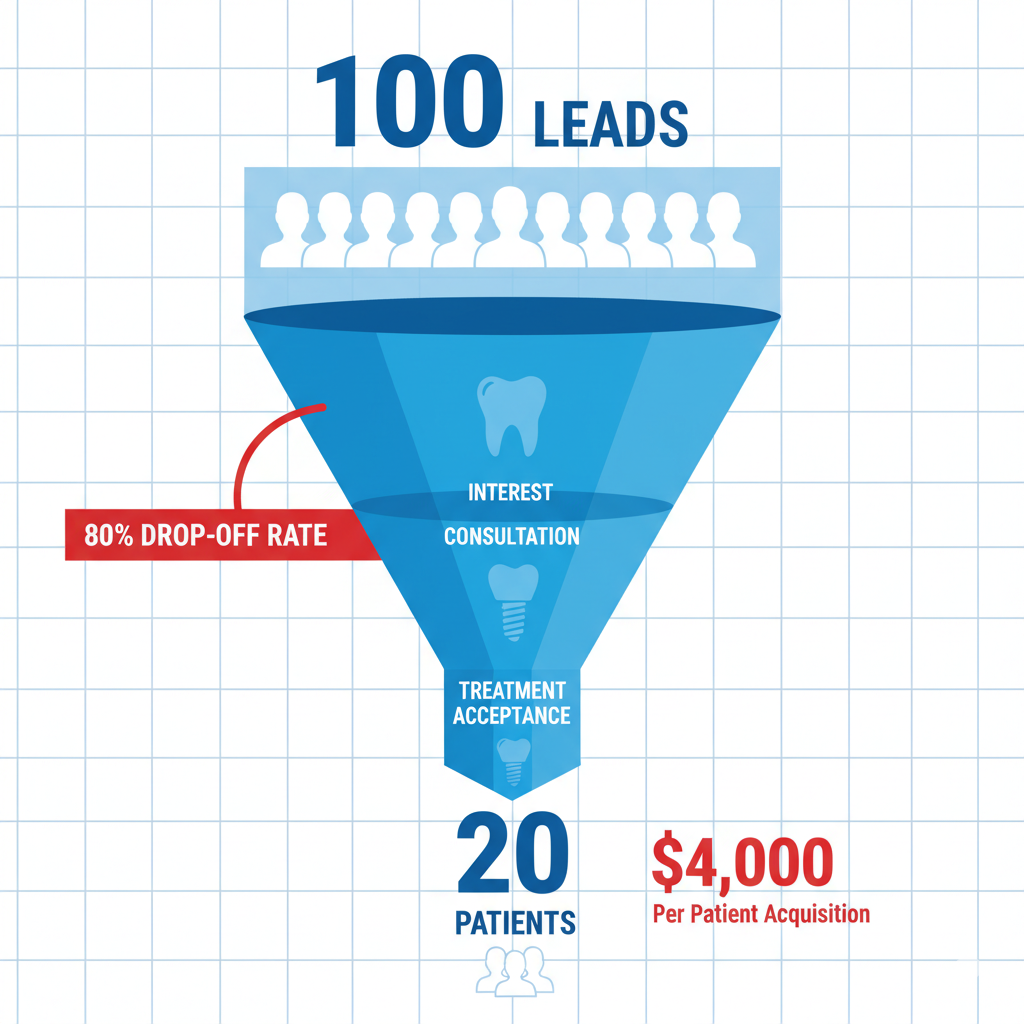

Z perspektywy biznesu implantologicznego kluczowe jest, aby pacjenci, którzy przychodzą na badanie, faktycznie zgodzili się na leczenie. Dlatego praktyki szkolą personel w umiejętnościach prezentacji planu leczenia, wykorzystują cyfrowe wizualizacje „przed/po” i prezentują opinie pacjentów — wszystko po to, by zwiększyć wskaźniki akceptacji przypadków. Wskaźniki akceptacji przypadków bezpośrednio wpływają na przychód: nawet kilka punktów procentowych poprawy znacząco zwiększa dochód przy tym samym wolumenie zapytań. Wspólnie strategiczny marketing i podejście skoncentrowane na pacjencie utrzymują fotele zajęte, co zwiększa efektywność na lekarza i na fotel.

Podsumowanie

W ciągu ostatnich jednego–dwóch lat amerykańskie praktyki implantologiczne aktywnie mierzyły i poprawiały swoje wskaźniki efektywności. Przychód na fotel i przychód na lekarza stały się ważnymi wskaźnikami, umożliwiającymi praktykom porównanie swojej produktywności z benchmarkami (~230 000 USD na fotel, ~700 000–800 000 USD na lekarza rocznie). Marże pozostają zdrowe mimo rosnących wydatków — dzięki wysiłkom w zakresie zarządzania utrzymywany jest zysk na poziomie około 30–40% przychodu. Zarówno małe praktyki prywatne, jak i duże sieci szukają sposobów na zwiększenie efektywności.

Obecne trendy pokazują, że klucz do sukcesu tkwi w strategicznym wykorzystaniu zasobów: maksymalizacji wykorzystania sprzętu i personelu, wdrażaniu nowych technologii, rozszerzaniu rentownych usług i utrzymywaniu ścisłej kontroli kosztów. Strategie te umożliwiają praktykom na rynku amerykańskim zwiększanie przychodów (w tym na fotel i na lekarza) bez pogarszania jakości leczenia, utrzymując wysoką rentowność i konkurencyjność w szybko rosnącym segmencie implantów dentystycznych.

Źródła: Raporty i analizy z lat 2022–2024 (Dental Economics, ADA, badania branżowe Pearl/Overjet oraz wywiady z ekspertami, a także przykłady wiodących sieci (Heartland, Aspen, ClearChoice). Te otwarte źródła potwierdzają przedstawione liczby i trendy. Wszystkie dane statystyczne dotyczą rynku amerykańskiego.

Chcesz poprawić wskaźniki efektywności swojej praktyki? Wypróbuj DentalPrice AI — kalkulatory kosztów oparte na AI i narzędzia do kwalifikacji leadów, które pomagają praktykom stomatologicznym zwiększać konwersję i przychód na fotel.

Udostępnij ten artykuł