Leistungskennzahlen von Zahnimplantat-Kliniken in den USA (2023–2024)

Einleitung

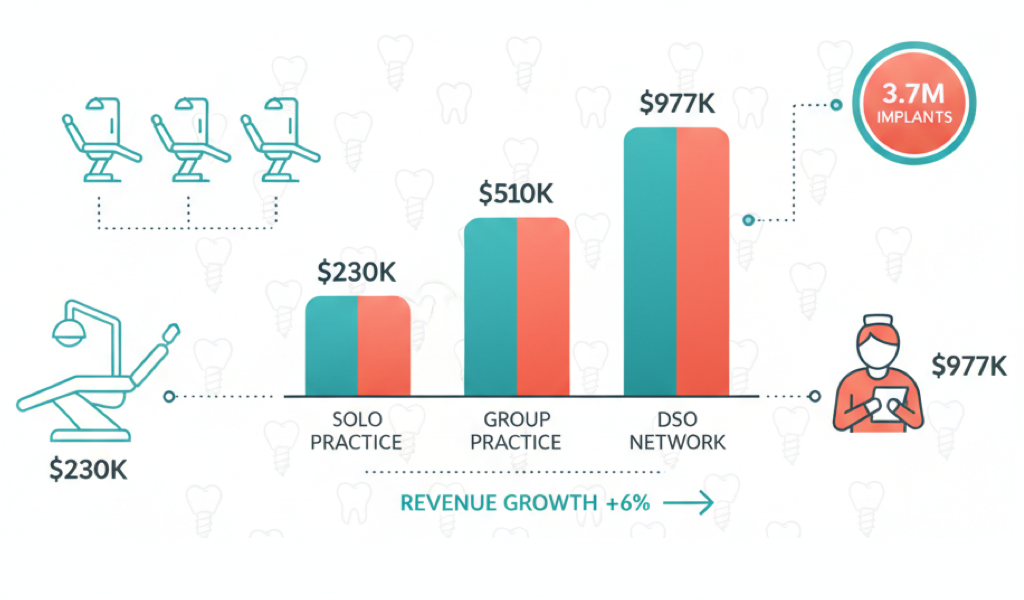

Der Markt für Zahnimplantate in den Vereinigten Staaten verzeichnet ein erhebliches Wachstum: Jährlich werden Millionen von Implantaten gesetzt, und eine zunehmende Zahl von Praxen — sowohl privat als auch korporativ — bietet diese Leistungen an. Branchenschätzungen zufolge wurden 2022 über 3,7 Millionen Implantate verkauft, wobei der Absatz seit 2010 im Durchschnitt um 6 % pro Jahr wächst. In diesem dynamischen Umfeld wird es zunehmend wichtiger zu verstehen, wie sich die Leistung von auf Implantologie spezialisierten Zahnarztpraxen messen lässt. Dieser Artikel untersucht zentrale Produktivitätskennzahlen wie Umsatz pro Behandlungseinheit, Umsatz pro Behandler und Gewinnmargen, liefert Benchmark-Daten für verschiedene Praxistypen — von kleinen Privatpraxen bis zu großen Gruppen mit mehreren Standorten — und beleuchtet Strategien, die Kliniken zur Steigerung der operativen Effizienz umsetzen.

Zentrale Leistungskennzahlen für Zahnarztpraxen

Umsatz pro Behandlungseinheit

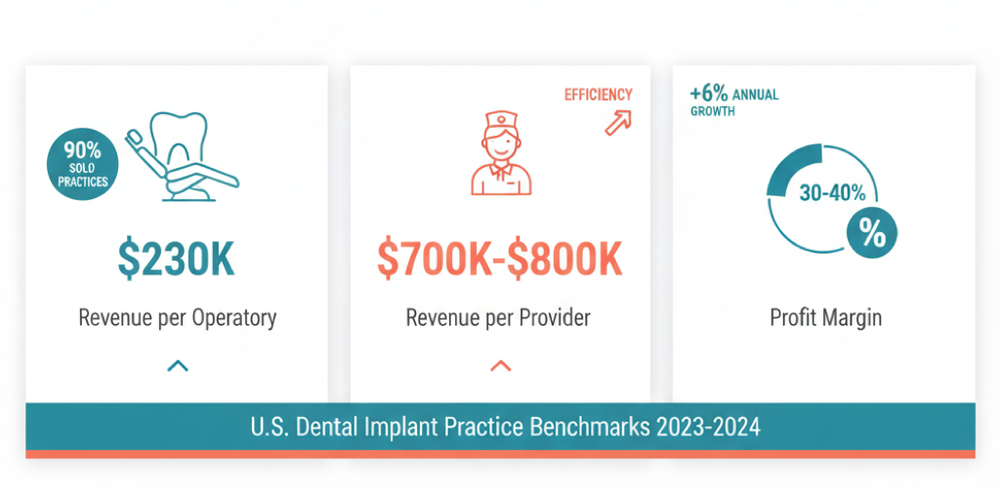

Eine der grundlegendsten Kennzahlen ist der jährliche Umsatz, den jede zahnärztliche Behandlungseinheit (Stuhl) in der Praxis erwirtschaftet. In den gesamten Vereinigten Staaten liegt dieser Wert im Durchschnitt bei etwa 232.000 USD pro Behandlungseinheit und Jahr. Dies entspricht dem typischen Produktivitätsniveau einer einzelnen Behandlungsstation: Eine Privatpraxis mit 3–4 Behandlungseinheiten erwirtschaftet beispielsweise in der Regel zwischen 700.000 und 900.000 USD Jahresumsatz. Leistungsstarke Praxen erreichen deutlich höhere Werte — bis zu 300.000 USD pro Behandlungseinheit oder mehr — was auf einen exzellenten Patientenfluss und eine effiziente Terminplanung hindeutet.

Bei auf Implantologie spezialisierten Praxen, in denen der durchschnittliche Fallwert deutlich höher liegt, übersteigt der Umsatz pro Behandlungseinheit diese Benchmarks häufig, da jede Behandlungsstation für komplexere, höherwertige Eingriffe genutzt wird. Auf Ästhetik und Implantologie ausgerichtete Praxen können beispielsweise aufgrund ihres Premium-Angebots 1,5–2,5 Millionen USD pro Jahr erwirtschaften, was mehreren Hunderttausend Dollar pro Behandlungseinheit entspricht.

Umsatz pro Behandler

Dieser KPI misst die Produktivität jedes Zahnarztes in der Praxis. Statistiken aus dem Jahr 2023 zufolge erreichte die durchschnittliche Gesamtproduktion pro Zahnarzt (einschließlich der diesem Behandler zugerechneten Prophylaxe-Umsätze) etwa 977.000 USD pro Jahr. Berücksichtigt man nur die persönliche Produktion des Zahnarztes (ohne den Beitrag der Prophylaxe-Fachkräfte), sinkt der Durchschnitt auf rund 730.000 USD pro Jahr. Diese Zahlen spiegeln die typische Leistung von Zahnärzten in der Allgemeinpraxis wider.

Implantologie-Spezialisten erreichen jedoch in der Regel noch höhere Produktivitätsniveaus. Kieferorthopäden und Implantologen erwirtschaften häufig 1,5–2 Millionen USD Praxisumsatz pro Behandler, getrieben von der starken Nachfrage nach ihren spezialisierten Leistungen. Selbst Allgemeinzahnärzte, die Implantatleistungen einbeziehen, verzeichnen deutliche Verbesserungen ihrer Umsatzkennzahlen: Das Angebot fortgeschrittener Eingriffe wie Implantate und Veneers erhöht den durchschnittlichen Umsatz pro Patient und die Gesamtproduktivität des Behandlers gegenüber Kollegen, die diese Fälle an Spezialisten überweisen.

Gewinnmargen und Rentabilität

Die Rentabilität von Zahnarztpraxen wird an der operativen Marge gemessen — dem Prozentsatz des Umsatzes, der als Gewinn verbleibt. Im privaten US-Zahnarztsektor liegen die typischen operativen Margen zwischen 30–40 %, was durchschnittlichen Gemeinkosten von etwa 60–70 % des Umsatzes entspricht. Einfach ausgedrückt behalten Praxen etwa ein Drittel ihres Einkommens als Gewinn vor Steuern. ADA-Daten zufolge liegt die mediane Gemeinkostenquote bei etwa 61,9 %, sodass rund 38 % als Gewinn verbleiben.

Leistungsstarke Praxen halten sogar noch stärkere Margen — ein angestrebter Nettogewinn von 30 % oder mehr gilt als Kennzeichen exzellenter finanzieller Gesundheit. Es ist erwähnenswert, dass die Berechnungsmethoden variieren: Einige Analysten rechnen die Vergütung des Praxisinhabers-Zahnarztes zum Gewinn, während andere sie als Gehaltsaufwand behandeln. Wird das Gehalt des Inhabers vom Einkommen abgezogen, sinkt die durchschnittliche Nettomarge von Privatpraxen auf etwa 12–13 %. Dennoch erfreuen sich auf Implantologie ausgerichtete Praxen im Allgemeinen einer starken Rentabilität aufgrund des Premium-Charakters ihrer Leistungen: Die Aufnahme der Implantologie in das Leistungsspektrum einer Praxis erhöht in der Regel den Anteil margenstarker Eingriffe an der Gesamtumsatzzusammensetzung.

Durchschnittliche Leistungskennzahlen nach Praxistyp

Kleine Privatpraxen (Einzelbehandler)

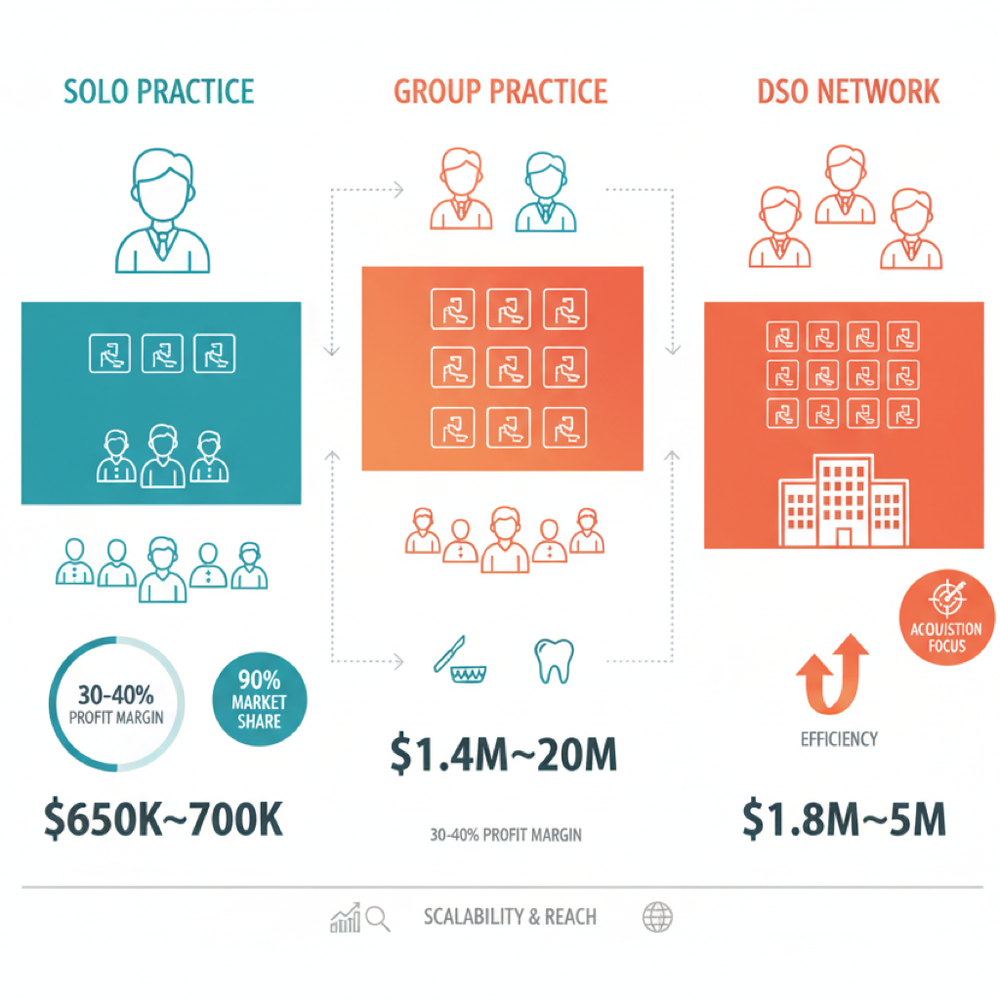

Die Mehrheit der amerikanischen Zahnärzte betreibt eine eigene private Einzelpraxis — etwa 90 % der Zahnärzte in den Vereinigten Staaten arbeiten selbstständig. Eine typische Struktur einer Einzelpraxis umfasst 1 Arzt, 2 Assistenten, 1–2 Prophylaxe-Fachkräfte und 2–3 Verwaltungsmitarbeiter, die in 2–4 Behandlungseinheiten arbeiten. Der durchschnittliche Jahresumsatz einer allgemeinen Einzelpraxis liegt bei etwa 650.000–700.000 USD, also rund 55.000–60.000 USD pro Monat. Pro Behandlungseinheit berechnet ergibt dies den branchenüblichen Wert von etwa 230.000 USD pro Stuhl und Jahr.

Die Rentabilität dieser Praxen ist in der Regel gesund: Etwa 30–40 % verbleiben als Einkommen für den Praxisinhaber-Zahnarzt (vor Steuern), während der Nettogewinn (nach Zahlung des eigenen Gehalts) typischerweise im Bereich von 10–15 % liegt. Die Aufnahme von Implantatleistungen kann Einzelpraxen erheblich stärken: Viele Privatzahnärzte absolvieren eine Implantologie-Ausbildung, die es ihnen ermöglicht, den durchschnittlichen Fallwert pro Patient und den Gesamtumsatz der Praxis zu steigern. Infolgedessen können erfolgreiche Einzelpraxen mit Schwerpunkt auf Implantaten und Ästhetik einen Jahresumsatz von 1–2 Millionen USD erreichen, auch wenn solche Volumina häufiger mit Gruppenpraxen oder Netzwerken assoziiert werden. Insgesamt stellt die typische „Ein-Arzt-Praxis” in den Vereinigten Staaten ein stabiles Geschäftsmodell dar, das weniger als 1 Million USD Umsatz erwirtschaftet, die Nische der persönlichen Betreuung besetzt und zugleich einen Teil der Einnahmen in das Praxiswachstum reinvestiert.

Gruppen- und Fachpraxen

Diese Kategorie umfasst kleinere Kliniken, die mehrere Zahnärzte oder Spezialisten beschäftigen und noch nicht Teil großer Unternehmensnetzwerke sind. Die Zusammenführung von 2–3 Ärzten in einer Praxis ermöglicht ein erhebliches Umsatzwachstum, da sich die Produktion bei ausreichendem Patientenfluss im Wesentlichen vervielfacht. Erwirtschaftet beispielsweise jeder Behandler etwa 700.000 USD pro Jahr, kann eine Zwei-Ärzte-Praxis rund 1,4 Millionen USD erzielen — und noch mehr, wenn Spezialisten zusammenarbeiten (etwa ein chirurgischer Implantologe an der Seite eines Prothetikers).

Branchendaten zeigen, dass Fachpraxen häufig auf dem Niveau von 1–2 Millionen USD+ Jahresumsatz operieren. Kieferorthopädische und pädiatrische Praxen liegen im Durchschnitt zwischen 1 Million und 2 Millionen USD pro Jahr, während ästhetisch und implantologisch ausgerichtete Zentren aufgrund höherer Eingriffskosten häufig 1,5–2 Millionen USD+ pro Jahr erwirtschaften. Kleinere Gruppenpraxen verfügen in der Regel über mehr Behandlungseinheiten (5–8 Stühle) und erweitertes Personal. Der Umsatz pro Behandlungseinheit kann nahe dem Branchendurchschnitt bleiben (~200.000–250.000 USD), doch der Gesamtumsatz steigt durch Skaleneffekte.

Interessanterweise zielen Unternehmensnetzwerke, die Übernahmen anstreben, häufig auf diese größeren Praxen: DSOs suchen in der Regel Kliniken, die 800.000–1 Million USD+ mit 5 oder mehr Behandlungseinheiten erwirtschaften. Dies deutet darauf hin, dass kleinere Gruppen bereits ein Effizienz- und Skalenniveau erreicht haben, das sie zu attraktiven Übernahmezielen macht. Die Gewinnmargen dieser Praxen sind oft mit denen von Einzelpraxen vergleichbar (30–40 %), auch wenn vieles von der Fachrichtung abhängt — Kieferorthopäden etwa können mit Margen von 50–60 % arbeiten. Bei auf Implantologie ausgerichteten Praxen stellen teure Materialien und Laborarbeiten erhebliche Kostenstellen dar, doch durch Volumen und Ausgabenrationalisierung halten selbst kleine spezialisierte Implantatzentren eine starke Rentabilität aufrecht.

Netzwerkpraxen und korporative DSOs

In den letzten Jahren spielen große Klinik-Netzwerke, die von Dental Service Organizations (DSOs) oder Private-Equity-Gruppen organisiert werden, eine zunehmend prominente Rolle. Derzeit arbeiten 15–20 % der amerikanischen Zahnärzte im DSO-Modell. Netzwerk-Implantatzentren (wie ClearChoice, Affordable Dentures & Implants und andere) sowie Gruppen mit mehreren Praxen (wie Aspen Dental, Pacific Dental, Heartland usw.) operieren in einer völlig anderen Größenordnung.

Typischerweise ist jede Klinik in einem Netzwerk größer als eine Privatpraxis und verfügt über mehrere Ärzte, ein Dutzend Behandlungseinheiten und verlängerte Öffnungszeiten. Das führende DSO Heartland Dental verfügte beispielsweise 2022 über rund 1.600 Kliniken und 2.400 Ärzte, mit einem Gesamtumsatz von etwa 3 Milliarden USD pro Jahr — durchschnittlich rund 1,8 Millionen USD pro Klinik. Bis 2025 wuchs Heartland auf etwa 1.800 Praxen und näherte sich geschätzten 5 Milliarden USD Umsatz (rund 2,7 Millionen USD pro Praxis). Ein weiteres Beispiel: Das Netzwerk Aspen Dental (Allgemeinpraxis, aber aktiv im Angebot von Implantaten) hatte vor einigen Jahren etwa 500 Standorte und einen Jahresumsatz von etwa 645 Millionen USD, was durchschnittlich 1,3 Millionen USD pro Klinik entspricht.

Spezialisierte Implantat-Netzwerke zeigen besonders beeindruckende Ergebnisse. ClearChoice, spezialisiert auf umfassende „Full-Arch”-Implantatlösungen, richtete 31 Zentren ein und erzielte innerhalb der ersten 4 Betriebsjahre etwa 131 Millionen USD Jahresumsatz (Daten von 2019) — durchschnittlich über 4 Millionen USD pro Zentrum. ClearChoice setzte seine Expansion fort, und nach Schätzungen für 2025 erwirtschaftet das Netzwerk (heute Teil der Aspen Group) etwa 600 Millionen USD+ pro Jahr über mehrere Dutzend Implantatzentren im ganzen Land. Das bedeutet, dass ein typisches Netzwerk-Implantatzentrum einen Jahresumsatz von mehreren Millionen Dollar erzielt und die Benchmarks von Einzelpraxen bei Weitem übertrifft.

Das Geheimnis der Netzwerkproduktivität liegt in Größe und Standardisierung. Erstens ermöglicht eine größere Zahl von Behandlungseinheiten und Behandlern ein deutlich höheres Patientenvolumen. Bei der Eröffnung neuer Kliniken plant Heartland beispielsweise Einrichtungen mit 12 Behandlungseinheiten und 2–3 Zahnärzten und stellt fest, dass solche Standorte schnell die geplante Auslastung erreichen. Zweitens die Terminplanung: Korporative Praxen arbeiten häufig zu erweiterten Zeiten (abends und am Wochenende) und sind bestrebt, Leerlauf zu minimieren, wodurch die Produktion pro Behandlungseinheit steigt. Drittens Einkaufsvorteile: Netzwerke nutzen Skaleneffekte — sie kaufen Implantate, Materialien und Ausrüstung in großen Mengen mit erheblichen Rabatten, senken Laborkosten (oft durch eigene Dentallabore) und zentralisieren Verwaltungsfunktionen. Dies hält die Gemeinkosten (Miete, Marketing, Back-Office-Ausgaben) in vernünftigen Grenzen und erlaubt es, auch bei hohen Volumina gesunde Margen zu wahren.

Insgesamt ist die Rentabilität von DSOs mit der von Privatpraxen vergleichbar: Die Branche zeigt, dass Netzwerke nach der Bezahlung von Ärzten und Personal Gewinnmargen von etwa 30 % halten können, auch wenn ein Teil dieses Gewinns anschließend an Investoren ausgeschüttet wird. Erwähnenswert ist, dass das rasche Wachstum der Netzwerke die Marktstruktur noch nicht grundlegend verändert hat — der private Sektor bleibt dominant —, doch der Wettbewerb verschärft sich, und die Netzwerkakteure setzen neue Effizienz-Benchmarks (Million+ pro Klinik, Hunderttausende pro Behandlungseinheit), die zukunftsorientierte Privatpraxen zu erreichen anstreben.

Strategien zur Steigerung der Praxiseffizienz

Moderne Zahnarztpraxen — insbesondere solche, die sich auf hochwertige Implantateingriffe konzentrieren — setzen aktiv Strategien um, um die Produktivität ihrer Ressourcen (Behandlungseinheiten, Spezialisten) und ihre finanzielle Leistung zu steigern. Nachfolgend die zentralen Ansätze, die sich 2023–2024 als wirksam erwiesen haben:

Maximierung der Auslastung der Behandlungseinheiten und Optimierung der Terminplanung

Praxen sind bestrebt, Leerlauf der Behandlungsstühle durch durchdachte Termin- und Bestätigungssysteme zu minimieren. Moderne Planungsmethoden umfassen die Online-Terminbuchung, automatische Erinnerungen (SMS/E-Mail), die einen Monat, eine Woche und einen Tag vor dem Termin versendet werden, sowie ein effektives Absagenmanagement. Viele Patienten werden auf „Wartelisten” gesetzt und eingeladen, neu frei gewordene Termine zu füllen, was hilft, Terminlücken zu schließen und einen gleichmäßigen Behandlungsfluss aufrechtzuerhalten. Zudem ermöglichen erweiterte Öffnungszeiten (Abendschichten, Samstage) den Praxen, Behandlungseinheiten mehr Stunden pro Woche zu nutzen.

In großen Implantatzentren arbeiten Ärzte häufig an der Seite fest angestellter Anästhesisten und Assistenten, was eine parallele Nutzung mehrerer Behandlungseinheiten ermöglicht (während ein Patient vorbereitet wird, wird ein anderer operiert usw.). Dieser Ansatz steigert die Produktion pro Behandler und pro Behandlungseinheit erheblich.

Prozessstandardisierung und Personalschulung

Die Verbesserung der operativen Effizienz wird weitgehend durch Prozessvereinheitlichung und -systematisierung erreicht. Führende Praxen entwickeln detaillierte SOPs (Standardarbeitsanweisungen) — Standards für die Ausführung aller Routineaufgaben, von der Versicherungsprüfung bis zu Sterilisationsprotokollen. Klar definierte und ausgereifte Verfahren reduzieren Zeit und Fehler und gewährleisten zugleich eine durchgängig hohe Servicequalität unabhängig von Schicht oder Standort.

Gleichzeitig wird der Rekrutierung und Schulung des Personals erhebliche Aufmerksamkeit gewidmet: Praxen stellen Personen mit zahnmedizinischer Erfahrung ein, die nur minimale Einarbeitung am Arbeitsplatz benötigen. Regelmäßige Schulungen, Mentoring und Fortbildungsprogramme (insbesondere innerhalb von DSO-Netzwerken) erhalten eine hohe Teamproduktivität und ermöglichen eine Erweiterung des Leistungsangebots. Heartland Dental investiert beispielsweise etwa 2,5 % des Umsatzes in die Schulung seiner Ärzte und Assistenten und betrachtet dies als zentralen Treiber des Effizienzwachstums. Ein gut eingespieltes, gut geschultes Team kann mehr Patienten pro Zeiteinheit versorgen und bessere Konversionsraten von der Beratung zur Behandlung erzielen.

Einführung fortschrittlicher Technologien

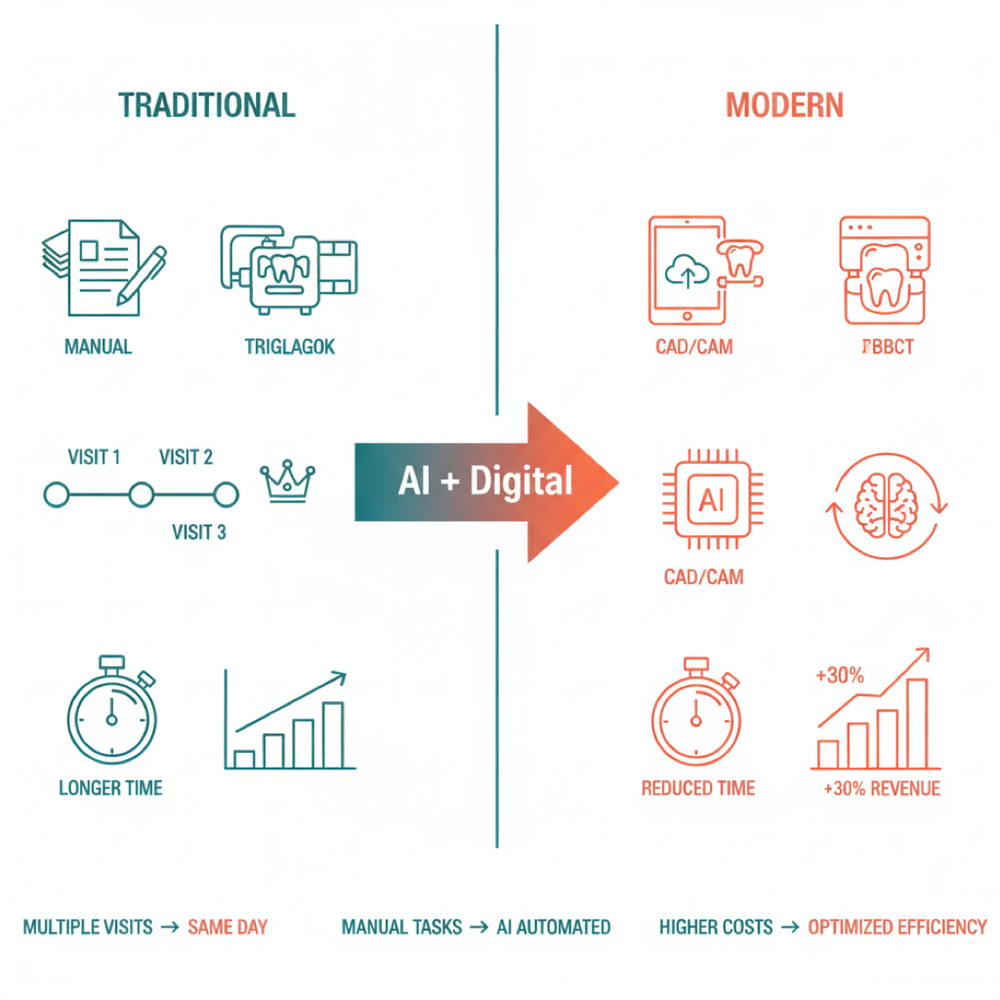

Technologische Investitionen sind unmittelbar mit der Produktivität und Rentabilität der Praxis verbunden. Digitale Lösungen ermöglichen schnelleres, präziseres Arbeiten mit weniger Aufwand. Beispiele hierfür sind: CAD/CAM-Systeme (wie Cerec), die die taggleiche Herstellung von Kronen und implantologischen Bohrschablonen ermöglichen und die Anzahl der Besuche reduzieren; 3D-DVT-Scanner (Cone-Beam-CT), die die diagnostische Genauigkeit und Implantatplanung verbessern und das Komplikationsrisiko senken.

Der jüngste Trend ist die künstliche Intelligenz (KI) in der Zahnmedizin. KI-Tools helfen bereits, Routineabläufe zu automatisieren (etwa Bildverarbeitung, Vervollständigung der Dokumentation, vorläufige CT-Analyse) und Verwaltungsaufgaben zu beschleunigen (Versicherungsanträge, Eingriffscodierung). Branchenexperten schätzen, dass der KI-Einsatz Praxen ermöglicht, „intelligenter zu arbeiten, nicht härter”: Automatisierung reduziert die Zeit für Papierkram, optimiert den Arbeitsablauf und identifiziert Engpässe in Prozessen. Technologien verbessern auch das Patientenerlebnis — die digitale Visualisierung von Implantatergebnissen erhöht das Vertrauen und die Akzeptanzraten von Behandlungsplänen.

Das Ergebnis sind Zeitersparnis und Kostensenkung, die die Rentabilität unmittelbar steigern. Wie Branchenüberblicke feststellen, macht die Modernisierung auf zeitgemäße digitale Standards Praxen effizienter und attraktiver: „Integrierte digitale Systeme und KI-Diagnostik sorgen für Produktionszuwächse und Zukunftsfähigkeit.” Folglich haben viele Praxen in den vergangenen 1–2 Jahren in die Modernisierung von Geräten und Software investiert und dabei Effizienzgewinne erwartet.

Leistungserweiterung und Fokus auf margenstarke Eingriffe

Die Strategie, den Umsatz ohne proportionalen Kostenanstieg zu steigern, besteht darin, mehr Leistungen mit hoher Rendite anzubieten. Für Allgemeinpraxen bedeutet dies häufig die Einführung von Implantologie und verwandten Leistungen (Sinuslift, Knochenaufbau, implantatgetragene Prothetik). Daten zeigen, dass die Aufnahme von Implantaten und anderen „Premium-Leistungen” (wie transparenten Alignern, Veneers) die Produktion pro Patient und den Gesamtumsatz der Praxis erheblich steigert. Patienten sind bereit, in die Verbesserung ihres Lächelns zu investieren, und Praxen erwirtschaften mehr Umsatz pro Besuch.

Darüber hinaus ist es ein entscheidender Faktor, Patienten „im Haus” zu halten: Führt eine Praxis die Implantatoperation selbst durch, anstatt Patienten an einen externen Chirurgen zu überweisen, behält sie sowohl den Umsatz als auch die Patientenbeziehung. Viele Netzwerke (einschließlich ClearChoice) sind um dieses „One-Stop-Shop”-Konzept herum aufgebaut: Alles, von der Zahnextraktion bis zur Herstellung der implantatgetragenen Prothese, erfolgt in einem Zentrum. Das spart Patienten Zeit und verschafft Praxen umfassende Umsatzströme. Letztlich zieht eine Strategie der Leistungsdiversifizierung nicht nur neue Patienten an (Patienten kommen wegen Implantaten, bleiben für die Vorsorge), sondern steigert auch den Lifetime Value jedes Patienten und wirkt sich positiv auf die Geschäftseffizienz aus.

Kostenmanagement und Skaleneffekte

Die Effizienzsteigerung umfasst nicht nur Umsatzwachstum, sondern auch die Optimierung der Ausgaben. Große Akteure demonstrieren Skalenvorteile: reduzierte Stückkosten durch den Großeinkauf von Implantaten, Materialien, Einweginstrumenten usw. (Lieferanten gewähren Netzwerken erhebliche Rabatte). Auch kleinere Praxen übernehmen diesen Ansatz — sie bilden Einkaufsgenossenschaften und handeln Großmengenverträge mit Laboren aus.

Die Kontrolle über die wichtigsten Ausgabenkategorien (Personalkosten, Labor- und Dentalbedarf, Miete) ist entscheidend für die Wahrung der Margen. Benchmarks empfehlen, die Personalkosten bei etwa 30 % des Umsatzes und die Materialkosten bei 10–15 % zu halten. Bei Implantatpraxen wird der Labor- und Prothetikarbeit besondere Aufmerksamkeit gewidmet: Einige investieren in hauseigene Fräsmaschinen und 3D-Drucker und fertigen prothetische Komponenten intern, was externe Kosten senkt und die Leistungserbringung beschleunigt.

In den vergangenen paar Jahren haben angesichts steigender Preise (Inflation) viele Praxen ihre Budgets überarbeitet: 64 % der Praxen meldeten 2023 gestiegene Gemeinkosten, vor allem aufgrund von Gehältern und Materialien. Die Reaktion war eine verschärfte Kostenkontrolle — vom Vergleich der Lieferantenpreise bis zur Beseitigung von Verschwendung und Überbeständen. Manche führen sogar Anreizsysteme ein: etwa Boni für Einkaufsleiter, die die Ausgabenquoten senken. Solche Maßnahmen helfen, die Rentabilität zu wahren, ohne die Behandlungsqualität zu beeinträchtigen.

Marketing, Servicequalität und Patientenbindung

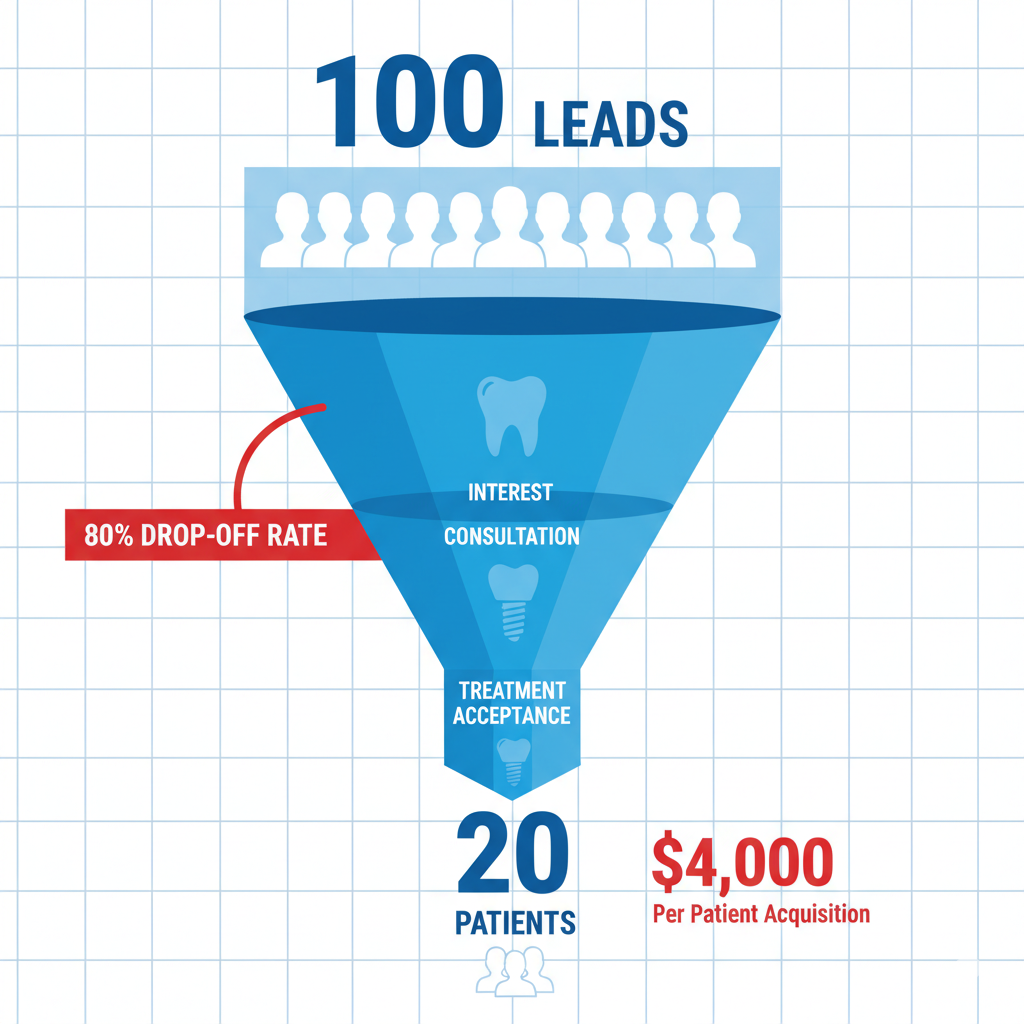

Die Effizienz der Behandlungseinheiten hängt weitgehend davon ab, wie vollständig diese Stühle mit Patienten ausgelastet sind. Daher arbeiten Praxen aktiv an der Patientengewinnung und -bindung. Zu den Strategien gehören: gezielte Implantatwerbung zur Gewinnung neuer Patienten (insbesondere Online-Marketing für die Zielgruppe 45+), Partnerschaften mit Finanzierungsprogrammen (nahezu alle Implantatzentren kooperieren mit Kreditorganisationen und ermöglichen es Patienten, bis zu 50.000–60.000 USD für eine vollständige prothetische Rehabilitation zu finanzieren) sowie der Aufbau von Loyalität bei bestehenden Patienten durch hochwertigen Service.

Die Patientenbindung ist kostengünstiger als die Gewinnung neuer Patienten, und treue Patienten sorgen für stabile Umsätze. Praxen implementieren Erinnerungssysteme für Kontrolluntersuchungen, Nachfassanrufe nach komplexen Eingriffen und Zufriedenheitsbefragungen. Ein hoher Anteil wiederkehrender Patienten bedeutet planbare Einnahmen und lückenlos gefüllte Terminpläne. Die Servicequalität verdient besondere Erwähnung: minimierte Wartezeiten, Komfort der Klinik, individuelle Patientenbetreuung — all das erhöht die Konversionsraten von der Beratung zum tatsächlichen Fall.

Aus Sicht des Implantatgeschäfts ist es entscheidend, dass Patienten, die zur Untersuchung kommen, tatsächlich einer Behandlung zustimmen. Daher schulen Praxen ihr Personal in der Präsentation von Behandlungsplänen, nutzen digitale „Vorher-Nachher”-Visualisierungen und zeigen Patientenstimmen — alles, um die Fallakzeptanzraten zu erhöhen. Kennzahlen zur Fallakzeptanz wirken sich unmittelbar auf den Umsatz aus: Schon wenige Prozentpunkte Verbesserung steigern das Einkommen bei gleichem Anfragevolumen erheblich. Gemeinsam halten strategisches Marketing und Patientenorientierung die Behandlungseinheiten ausgelastet, was die Effizienz pro Behandler und pro Behandlungseinheit steigert.

Fazit

In den vergangenen ein bis zwei Jahren haben amerikanische Implantatpraxen ihre Effizienzkennzahlen aktiv gemessen und verbessert. Umsatz pro Behandlungseinheit und Umsatz pro Behandler sind zu wichtigen Indikatoren geworden, mit denen Praxen ihre Produktivität an Benchmarks messen können (~230.000 USD pro Behandlungseinheit, ~700.000–800.000 USD pro Behandler und Jahr). Die Margen bleiben trotz steigender Ausgaben gesund — durch Managementanstrengungen wird ein Gewinn von etwa 30–40 % des Umsatzes gehalten. Sowohl kleine Privatpraxen als auch große Netzwerke suchen nach Wegen, effizienter zu werden.

Aktuelle Trends zeigen, dass der Schlüssel zum Erfolg in der strategischen Ressourcennutzung liegt: Maximierung der Auslastung von Geräten und Personal, Einführung neuer Technologien, Erweiterung profitabler Leistungen und Aufrechterhaltung einer strikten Kostenkontrolle. Diese Strategien ermöglichen es Praxen im US-Markt, den Umsatz (auch pro Behandlungseinheit und pro Behandler) zu steigern, ohne die Behandlungsqualität zu beeinträchtigen, und dabei eine hohe Rentabilität und Wettbewerbsfähigkeit im schnell wachsenden Segment der Zahnimplantate zu bewahren.

Quellen: Berichte und Analysen aus den Jahren 2022–2024 (Dental Economics, ADA, Branchenforschung von Pearl/Overjet und Experteninterviews sowie Beispiele führender Netzwerke (Heartland, Aspen, ClearChoice). Diese offenen Quellen bestätigen die dargestellten Zahlen und Trends. Alle statistischen Daten beziehen sich spezifisch auf den US-Markt.

Möchten Sie die Leistungskennzahlen Ihrer Praxis steigern? Testen Sie DentalPrice AI — KI-gestützte Kostenrechner und Werkzeuge zur Lead-Qualifizierung, die Zahnarztpraxen helfen, Konversion und Umsatz pro Behandlungseinheit zu erhöhen.